Salah faham ASB Financing – Fahamkan 5 Perkara ini

5 Salah Faham Berkaitan ASB FINANCING

5 salah faham berkaitan ASB Financing yang sering diperkatakan akhirnya terjawab!

Ada yang ragu-ragu dan mengatakan ASB ini tidak islamic, tidak boleh terminate awal, banyak cas yang akan dikenakan, cas tinggi dan banyak lagi.

Senarai 5 perkara tersebut seperti yang tertera di bawah:

1. ASB Loan VS ASB Financing

Perbezaan ASB Loan dan ASB Financing:

| ASB Loan | ASB Financing |

| ‘lock-in’ period | Tiada ‘lock-in’ period. Boleh terminate awal |

| Konvensional | Islamik |

| penalty fees | Tiada penalty fees |

2. Konvensional VS Islamik

- Loan – Pinjaman (Konvensional)

- Financing – Pembiayaan (Islamik)

ASBF adalah sejenis Pembiayaan dan bukanlah Pinjaman seperti Loan.

Financing itu sendiri menggambarkan ianya bersifat Islamik dan bukanlah konvensional.

Jadi sebelum nak apply nanti, boleh bagitahu terus pada agent nak apply ASBF yang Islamic.

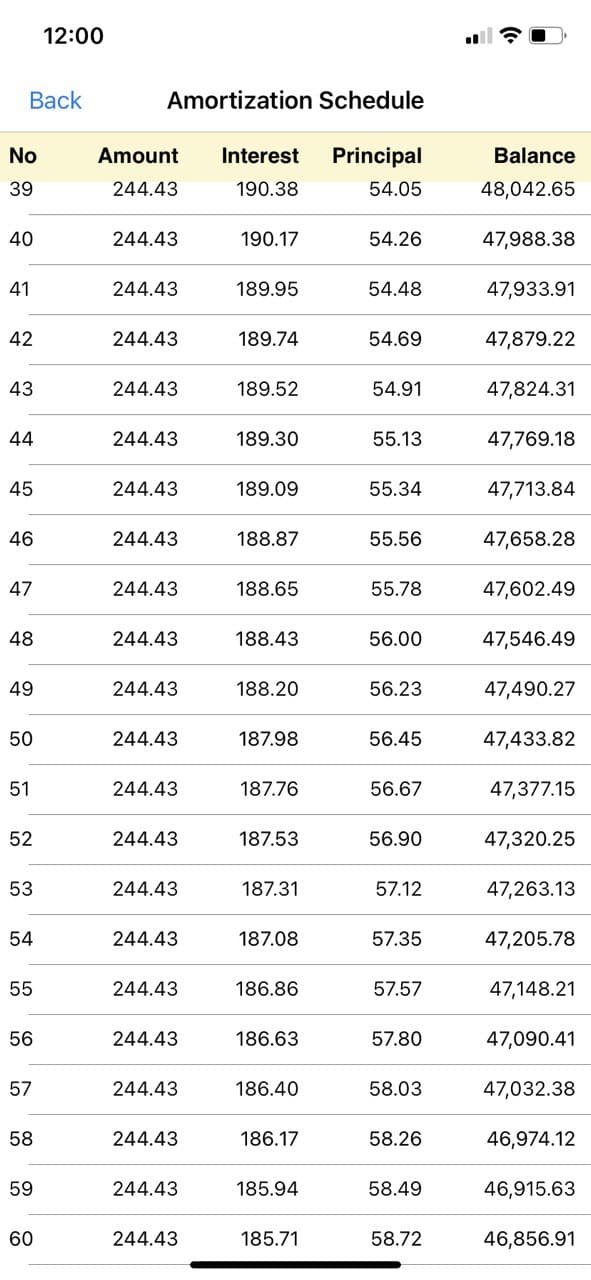

3. Cas Apa Yang Dikenakan

Modal yang diperlukan untuk memulakan ASBF selain daripada bayaran ansuran bulanan adalah terdapat processing fee iaitu sebanyak RM60.

Selain itu, anda perlu faham bayaran balik financing menggunakan kaedah Amortization.

Ansuran bulanan digunakan untuk bayar interest dan selebihnya untuk principal.

- Principal: Jumlah bayaran untuk kurangkan baki pinjaman dan ianya adalah milik kita

- Interest: Milik bank. Interest setiap bank adalah berbeza. Jadi anda boleh survey dan compare interest setiap bank untuk dapatkan kadar yang terendah.

Ini contoh jadual Amortization yang dikira melalui aplikasi Financial Calculator dari Play Store.

4. Apa Jadi Kalau Tidak Mampu Bayar Ansuran ASB Financing?

Andai kata berlaku krisis kewangan dan tidak mampu bayar ansuran.

Dalam kes ini jika tarsanggut dalam masa kurang dari setahun dan jika terdapat tunggakan sehingga 2 bulan, bank akan batalkan ASBF tersebut.

Laporan CCRIS juga akan effect. Bank akan pandang orang sebegini tidak mampu menguruskan kewangan dengan baik.

Perkara ini perlu diberikan perhatian lebih.

Tetapi sekiranya selepas setahun, ansuran tersebut boleh di cover oleh dividen yang diperoleh pada tahun sebelumnya iaitu dengan cara rolling.

Bank akan tolak terus dari dividen tahun sebelum.

Secara peribadinya, saya sarankan sebelum apply ASBF ini sudah buat kira-kira terlebih dahulu.

Plan well dan buat financing mengikut kemampuan bukan ikut orang.

5. Macam Mana Kalau Nak Terminate Awal ASB Financing?

Boleh. Jika mahu terminate awal.

Tidak ada sebarang penalty dikenakan. Sebab apa?

Sebab ini adalah Islamic Financing.

Tetapi mungkin ada yang tertanya-tanya boleh ke terminate awal sedangkan dalam agreement Financing 30 tahun atau 35 tahun.

Tempoh 30 tahun yang ditetapkan itu sebenarnya adalah untuk membantu mendapatkan ansuran bayaran yang murah.

Semakin tinggi tempoh yang diletakkan oleh bank, semakin murah ansuran bulanan yang boleh diperoleh.

Selepas terminate, apa yang anda dapat?

Anda akan dapat dividen + principal + surrender value

Secara umumnya, ASB Financing boleh dijadikan tools untuk tabung rumah dan secara tak langsung dapat melatih diri anda menyimpan dengan cara force saving.

Kesimpulan

Sekarang anda sudah tahu apa beza Loan biasa dengan ASB Financing.

Jika anda rasa bayaran bulanan ASB Financing ini sesuai dengan komitmen anda, boleh baca cara kira ASB Financing pula.

Belum ada akaun ASB lagi? Boleh buka akaun ASB Online.

Soalan Lazim (FAQ)

Adakah ASB Financing halal atau haram?

ASB sendiri telah diisytiharkan harus oleh Jawatankuasa Fatwa Kebangsaan. Namun, isu timbul pada bahagian pembiayaan (financing) kerana sesetengah bank menggunakan pinjaman konvensional yang melibatkan faedah. Pelabur Muslim boleh memilih ASB Financing Islamik yang ditawarkan oleh beberapa bank untuk memastikan pematuhan Syariah.

Bolehkah ASB Financing di-terminate awal sebelum tempoh matang?

Ya, ASB Financing boleh ditamatkan pada bila-bila masa sebelum tempoh matang. Apabila terminate, anda akan menerima dividen terkumpul, principal (simpanan pokok), dan surrender value. Ramai yang salah faham bahawa tempoh 30 tahun bermakna mereka perlu menunggu sehingga tamat — ia sebenarnya hanya untuk mengurangkan ansuran bulanan.

Apakah perbezaan antara ASB Financing dan pinjaman biasa?

ASB Financing adalah pembiayaan khusus untuk melabur dalam unit amanah ASB — wang pinjaman terus dimasukkan ke akaun ASB anda. Berbeza dengan pinjaman biasa, anda mendapat pulangan dividen tahunan daripada pelaburan tersebut. Ia berfungsi sebagai force saving yang memaksa anda menyimpan secara konsisten.

Adakah ASB atau saham lebih menguntungkan untuk pelaburan?

ASB menawarkan pulangan stabil sekitar 4-5% setahun dengan risiko hampir sifar — sesuai untuk simpanan konservatif. Saham pula menawarkan potensi pulangan lebih tinggi (10-30%+) tetapi dengan risiko lebih tinggi. Ramai pelabur bijak menggabungkan kedua-duanya untuk portfolio yang seimbang.

ASB Financing adalah strategi simpanan yang baik, tetapi jika anda ingin pulangan yang lebih tinggi, pelaburan saham di Bursa Malaysia menawarkan peluang yang lebih luas untuk mengembangkan kekayaan jangka panjang.

Buka akaun CDS untuk mula melabur dalam saham di Bursa Malaysia sebagai pelengkap simpanan ASB anda.

Muat turun ebook asas saham percuma untuk belajar asas pelaburan saham dari kosong.

Bacaan lanjut: