Apa Itu Takaful? Beza Dengan Insurans Konvensional & Strategi Asas

Ramai rakyat Malaysia masih keliru — apa sebenarnya takaful, dan kenapa ia berbeza daripada insurans konvensional? Persoalan ini sering timbul terutama dalam kalangan mereka yang ingin memastikan perlindungan kewangan keluarga selari dengan prinsip Syariah.

Hakikatnya, industri takaful di Malaysia telah mencatat aset bernilai RM62.54 bilion setakat pertengahan 2025, dengan kadar penembusan pasaran sekitar 19.54%. Namun, Malaysian Takaful Association (MTA) mensasarkan penembusan sehingga 40% menjelang 2028 — menunjukkan masih ramai rakyat Malaysia yang belum dilindungi.

Artikel ini akan menjawab soalan-soalan asas tentang takaful, menjelaskan perbezaan utama dengan insurans konvensional, dan berkongsi strategi asas yang anda boleh gunakan untuk melindungi diri dan keluarga.

Jawapan Ringkas

Takaful ialah sistem perlindungan kewangan yang berasaskan prinsip ta'awun (tolong-menolong) dan tabarru' (sumbangan/derma) di kalangan peserta. Tidak seperti insurans konvensional yang beroperasi atas prinsip pemindahan risiko kepada syarikat, takaful beroperasi atas prinsip perkongsian risiko sesama peserta — menjadikannya patuh Syariah kerana bebas daripada elemen riba (faedah), gharar (ketidakpastian), dan maisir (perjudian).

Apa Itu Takaful? Definisi & Konsep Asas

Perkataan "takaful" berasal daripada bahasa Arab kafala, yang bermaksud saling menjamin. Menurut Bank Negara Malaysia (BNM), takaful ialah aturan di mana sekumpulan peserta bersetuju untuk saling membantu dan menjamin antara satu sama lain sekiranya ditimpa musibah.

Prinsip Utama Takaful

Takaful dibina atas beberapa prinsip teras:

- Ta'awun (Kerjasama & Tolong-Menolong) — Peserta bekerjasama untuk melindungi sesama sendiri. Ini selaras dengan konsep Islam yang menggalakkan umat saling membantu.

- Tabarru' (Sumbangan/Derma) — Setiap peserta menderma sebahagian daripada sumbangan mereka ke dalam dana bersama (tabung tabarru'). Dana ini digunakan untuk membantu mana-mana peserta yang mengalami musibah.

- Bebas Riba, Gharar & Maisir — Semua operasi takaful mestilah patuh Syariah, dipantau oleh Majlis Pengawasan Syariah bagi setiap pengendali takaful.

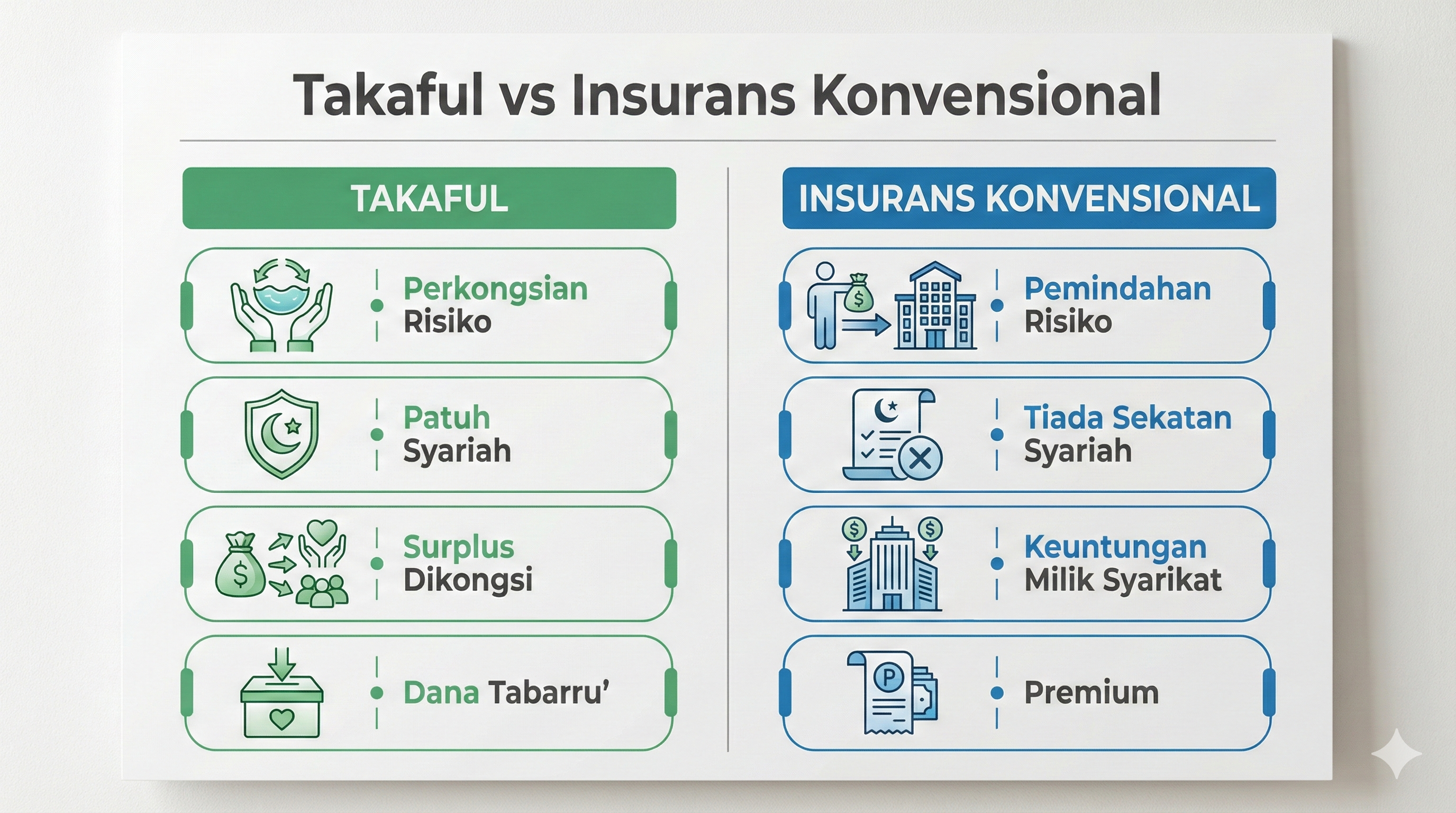

- Perkongsian Risiko — Berbeza dengan insurans konvensional yang memindahkan risiko kepada syarikat, takaful berkongsi risiko antara peserta.

Sejarah Ringkas Takaful di Malaysia

Malaysia merupakan antara negara terawal yang membangunkan industri takaful secara sistematik. Syarikat takaful pertama di Malaysia — Syarikat Takaful Malaysia Berhad — ditubuhkan pada 1984, menjadikan Malaysia perintis dalam industri ini di peringkat global.

Hari ini, industri takaful dikawal selia di bawah Akta Perkhidmatan Kewangan Islam 2013 (IFSA) dan dipantau ketat oleh BNM.

Bagaimana Takaful Berfungsi?

Untuk memahami takaful, anda perlu tahu bagaimana wang sumbangan peserta diuruskan. Terdapat dua model utama:

Model Wakalah (Agensi)

Dalam model ini, pengendali takaful bertindak sebagai ejen (wakil) bagi pihak peserta. Pengendali mengenakan yuran wakalah (agency fee) daripada sumbangan peserta untuk menguruskan dana dan operasi. Baki sumbangan dimasukkan ke dalam dana tabarru' dan dana pelaburan.

Model Mudharabah (Perkongsian Keuntungan)

Dalam model ini, pengendali takaful bertindak sebagai pengurus dana (mudharib). Keuntungan daripada pelaburan dibahagi mengikut nisbah yang telah dipersetujui antara peserta dan pengendali. Jika rugi, kerugian ditanggung oleh peserta (pemilik modal).

Aliran Dana Takaful

Secara ringkas, begini aliran wang dalam takaful:

- Peserta membayar sumbangan (contribution) — bukan "premium" seperti insurans.

- Sebahagian sumbangan masuk ke dana tabarru' (untuk tuntutan) dan sebahagian ke dana pelaburan.

- Dana dilaburkan dalam instrumen patuh Syariah sahaja.

- Jika peserta mengalami musibah, tuntutan dibayar daripada dana tabarru'.

- Jika ada lebihan (surplus) dalam dana tabarru' pada akhir tahun, ia boleh diagihkan semula kepada peserta — ini yang membezakan takaful secara ketara.

Perbezaan Takaful & Insurans Konvensional

Ini adalah soalan paling popular. Berikut jadual perbandingan yang memudahkan anda faham:

| Aspek | Takaful | Insurans Konvensional |

|---|---|---|

| Asas | Perkongsian risiko (ta'awun) | Pemindahan risiko |

| Kontrak | Tabarru' (derma) + Wakalah/Mudharabah | Jual beli (penjual-pembeli) |

| Bayaran | Sumbangan (contribution) | Premium |

| Pelaburan | Instrumen patuh Syariah sahaja | Tiada sekatan Syariah |

| Keuntungan | Dikongsi antara peserta & pengendali | Milik penuh syarikat insurans |

| Lebihan Dana | Diagih semula kepada peserta | Tiada konsep surplus sharing |

| Pengawasan | Majlis Pengawasan Syariah + BNM | BNM sahaja |

| Elemen Dilarang | Bebas riba, gharar, maisir | Tiada sekatan |

Perbezaan Paling Ketara

Perbezaan paling penting yang ramai tidak sedar ialah konsep surplus sharing. Dalam takaful, jika dana tabarru' mempunyai lebihan selepas membayar semua tuntutan dalam setahun, lebihan tersebut boleh diagihkan kepada peserta. Dalam insurans konvensional, semua keuntungan milik syarikat.

Selain itu, takaful mewajibkan semua pelaburan dalam instrumen patuh Syariah — bermakna wang anda tidak akan dilaburkan dalam syarikat yang terlibat dengan arak, judi, atau aktiviti tidak halal.

Jenis-Jenis Takaful di Malaysia

Terdapat beberapa jenis utama takaful yang tersedia:

1. Takaful Keluarga (Family Takaful)

Memberikan perlindungan jangka panjang untuk individu dan keluarga. Ini termasuk:

- Pelan perlindungan hayat — Memberi manfaat jika berlaku kematian atau hilang upaya kekal

- Pelan simpanan & pendidikan — Untuk tujuan pendidikan anak atau persaraan

- Pelan perubatan & kesihatan — Meliputi kos rawatan hospital dan pembedahan

- Investment-linked takaful — Gabungan perlindungan dan pelaburan patuh Syariah

Setakat pertengahan 2025, segmen takaful keluarga mencatat 6.69 juta sijil aktif dengan sumbangan tahunan melebihi RM9.87 bilion.

2. Takaful Am (General Takaful)

Memberikan perlindungan jangka pendek (biasanya setahun) untuk aset dan liabiliti:

- Takaful motor — Perlindungan untuk kenderaan

- Takaful kebakaran/rumah — Perlindungan untuk harta tanah

- Takaful perjalanan — Perlindungan semasa melancong

- Takaful kemalangan diri — Perlindungan jika berlaku kemalangan

3. Takaful Berkaitan Pelaburan (Investment-Linked)

Pelan ini menggabungkan elemen perlindungan dengan pelaburan. Sebahagian sumbangan digunakan untuk perlindungan takaful, manakala sebahagian lagi dilaburkan dalam dana patuh Syariah pilihan peserta.

Senarai Pengendali Takaful Berlesen di Malaysia

Semua pengendali takaful di Malaysia mesti mendapat lesen daripada BNM. Antara pengendali utama termasuk:

Takaful Keluarga (Family):

- Syarikat Takaful Malaysia Keluarga Berhad

- Prudential BSN Takaful Berhad

- AIA PUBLIC Takaful Bhd

- Great Eastern Takaful Berhad

- Etiqa Family Takaful Berhad

- Hong Leong MSIG Takaful Berhad

- Sun Life Malaysia Takaful Berhad

- Takaful Ikhlas Family Berhad

- Zurich Takaful Malaysia Berhad

- FWD Takaful Berhad

Takaful Am (General):

- Syarikat Takaful Malaysia Am Berhad

- Etiqa General Takaful Berhad

- Takaful Ikhlas General Berhad

- Zurich General Takaful Malaysia Berhad

Untuk senarai terkini dan terperinci, anda boleh semak terus di laman rasmi BNM.

Strategi Asas Takaful untuk Pengguna

Memilih pelan takaful yang sesuai memerlukan perancangan. Berikut beberapa strategi asas:

1. Utamakan Perlindungan Perubatan Terlebih Dahulu

Sebelum berfikir tentang pelan simpanan atau pelaburan, pastikan anda dan keluarga mempunyai perlindungan perubatan (medical card) yang mencukupi. Kos rawatan hospital swasta di Malaysia boleh mencecah puluhan ribu ringgit untuk satu episod — tanpa perlindungan, ia boleh membebankan kewangan anda.

2. Ikut Formula 10-15% Pendapatan

Peraturan umum kewangan menyarankan anda memperuntukkan 10% hingga 15% daripada pendapatan bulanan untuk perlindungan (takaful/insurans). Jika pendapatan RM5,000, ini bermakna sekitar RM500-RM750 sebulan untuk semua pelan perlindungan.

3. Ambil Awal, Bayar Lebih Rendah

Semakin muda anda mengambil takaful, semakin rendah kadar sumbangan. Seseorang berusia 25 tahun akan membayar sumbangan jauh lebih rendah berbanding seseorang berusia 40 tahun untuk perlindungan yang sama. Jangan tangguh — masa adalah kelebihan terbesar anda.

4. Semak Skop Perlindungan dengan Teliti

Jangan hanya lihat harga — semak skop perlindungan termasuk:

- Had tahunan dan seumur hidup

- Senarai hospital panel

- Tempoh menunggu (waiting period)

- Pengecualian (exclusions)

- Manfaat tambahan (rider)

5. Diversifikasi Perlindungan

Jangan bergantung kepada satu pelan sahaja. Gabungkan beberapa jenis perlindungan:

- Medical card — untuk kos hospital

- Life takaful — untuk tanggungan keluarga jika berlaku kematian

- Critical illness — untuk penyakit kritikal (kanser, serangan jantung, strok)

- Takaful kemalangan diri — perlindungan tambahan jika berlaku kemalangan

6. Manfaatkan Pelepasan Cukai

Sumbangan takaful keluarga layak untuk pelepasan cukai LHDN sehingga RM3,000 setahun (di bawah kategori insurans nyawa/takaful keluarga). Untuk pelan perubatan & pendidikan, pelepasan tambahan sehingga RM3,000 juga tersedia. Ini bermakna anda boleh mengurangkan cukai pendapatan sambil melindungi keluarga.

Industri Takaful Malaysia: Fakta & Angka Terkini

Malaysia merupakan salah satu pasaran takaful terbesar di dunia. Berikut fakta penting:

- Aset industri: RM62.54 bilion setakat pertengahan 2025 (Bernama)

- Kadar penembusan: Sekitar 19.54% — bermakna lebih 80% rakyat Malaysia masih belum dilindungi sepenuhnya

- Sijil aktif (family takaful): 6.69 juta sijil

- Sumbangan tahunan: Melebihi RM9.87 bilion

- Sasaran MTA: 40% kadar penembusan menjelang 2028 (The Edge Malaysia)

- Peneraju pasaran: Takaful Malaysia menguasai 28% pasaran takaful keluarga dan 23% pasaran takaful am

Angka-angka ini menunjukkan potensi pertumbuhan yang besar, dan juga bermakna masih ramai rakyat Malaysia yang perlu mendapatkan perlindungan takaful.

Soalan Lazim (FAQ)

Adakah takaful hanya untuk orang Islam?

Tidak. Walaupun takaful berasaskan prinsip Syariah, ia terbuka kepada semua rakyat Malaysia tanpa mengira agama. Ramai bukan Muslim turut memilih takaful kerana ketelusan operasi, konsep surplus sharing, dan pelaburan beretika.

Apa bezanya sumbangan takaful dan premium insurans?

Sumbangan takaful sebahagiannya merupakan derma (tabarru') ke dalam dana bersama, manakala premium insurans adalah bayaran penuh kepada syarikat insurans sebagai pertukaran untuk perlindungan. Dalam takaful, anda masih mempunyai hak terhadap lebihan dana.

Bolehkah saya claim balik wang sumbangan jika tidak pernah buat tuntutan?

Dalam takaful, jika anda mempunyai pelan dengan elemen simpanan, anda boleh mendapat semula nilai simpanan anda. Untuk bahagian tabarru', wang tersebut adalah derma dan tidak boleh dituntut semula — namun anda layak menerima bahagian surplus jika ada lebihan.

Berapa minimum yang patut saya ambil untuk perlindungan takaful?

Tiada jumlah minimum tetap, tetapi pakar kewangan menyarankan sekurang-kurangnya perlindungan hayat bernilai 10 kali pendapatan tahunan anda. Jika gaji RM5,000 sebulan, maka perlindungan minimum disarankan ialah RM600,000.

Apa itu rider dalam takaful?

Rider ialah manfaat tambahan yang boleh ditambah kepada pelan takaful utama anda. Contoh rider termasuk perlindungan penyakit kritikal, kemalangan diri, hospital & pembedahan, dan penepian sumbangan (waiver of contribution) sekiranya hilang upaya.

Macam mana nak pilih pengendali takaful yang terbaik?

Pertimbangkan faktor berikut: reputasi dan kestabilan kewangan syarikat, skop perlindungan yang ditawarkan, senarai hospital panel, kadar sumbangan berbanding manfaat, dan rekod pembayaran tuntutan (claim ratio). Pastikan juga pengendali berlesen di bawah BNM.

Adakah takaful meliputi penyakit sedia ada (pre-existing condition)?

Secara amnya, kebanyakan pelan takaful tidak meliputi penyakit sedia ada pada peringkat awal. Namun, sesetengah pengendali menawarkan tempoh menunggu tertentu selepas mana penyakit sedia ada mungkin dilindungi. Penting untuk mendedahkan semua maklumat kesihatan semasa permohonan.

Apa jadi jika pengendali takaful bankrap?

Industri takaful di Malaysia dilindungi oleh Perbadanan Insurans Deposit Malaysia (PIDM), yang menjamin manfaat takaful sehingga had tertentu sekiranya pengendali takaful gagal. Ini memberikan jaminan tambahan kepada peserta.

Kesimpulan

Takaful bukan sekadar "insurans versi Islam" — ia adalah sistem perlindungan kewangan yang telus, beretika, dan berteraskan semangat tolong-menolong. Dengan memahami perbezaan antara takaful dan insurans konvensional, serta mengetahui strategi asas dalam memilih pelan yang sesuai, anda boleh membuat keputusan yang lebih bijak untuk melindungi diri dan keluarga.

Langkah pertama dalam merancang kewangan anda ialah memastikan anda mempunyai perlindungan yang mencukupi — dan takaful menawarkan pilihan yang selari dengan nilai dan prinsip Syariah.

Jika anda berminat untuk mula melabur di Bursa Malaysia dan memiliki portfolio sendiri, langkah pertama ialah mempunyai akaun dagangan.

Buka akaun CDS anda melalui halaman akaun CDS kami untuk mula melabur di Bursa Malaysia.

Muat turun Ebook Asas Saham percuma kami untuk memahami asas pelaburan saham sebelum membuat keputusan kewangan.

Bacaan Lanjut

- Hibah dan Faraid: Apa Yang Orang Islam Perlu Tahu Tentang Pewarisan Harta Pusaka

- Urusniaga Tawarruk: Apa Yang Boleh & Tidak Boleh Dalam Kewangan Islam

- Takaful Ambil, Tapi Tak Tahu Ada Takaful di Bursa?

- Kenapa Forex Haram? 5 Sebab Utama & Apa Kata Fatwa Malaysia

- Pengurusan Kewangan Peribadi: Cara Bijak Urus Wang Untuk Masa Depan