Urusniaga Tawarruk: Apa Yang Boleh & Tidak Boleh Dalam Kewangan Islam

Pernahkah anda memohon pembiayaan peribadi Islam dan terlihat istilah “Commodity Murabahah” atau “Tawarruk” dalam dokumen perjanjian? Anda tidak bersendirian — ramai pengguna perbankan Islam di Malaysia tidak benar-benar faham bagaimana wang mereka diproses melalui mekanisme tawarruk. Lebih membimbangkan, ramai juga tidak tahu bahawa terdapat bentuk tawarruk yang dibenarkan dan bentuk yang dipersoalkan oleh ulama.

Jawapan ringkas: Tawarruk fardi (individu) — di mana anda sendiri membeli komoditi secara kredit lalu menjualnya kepada pihak ketiga untuk mendapatkan tunai — dibenarkan oleh majoriti ulama. Tawarruk munazzam (terancang) — di mana bank mengatur keseluruhan proses termasuk penjualan semula — diharamkan oleh Akademi Fiqh OIC tetapi dibenarkan di Malaysia oleh Majlis Penasihat Syariah Bank Negara Malaysia (BNM) dengan syarat-syarat ketat.

Apa Itu Tawarruk?

Tawarruk berasal daripada perkataan Arab “wariq” yang bermaksud wang perak — secara luas merujuk kepada wang dalam apa jua bentuk. Dalam konteks kewangan Islam moden, tawarruk ialah mekanisme pembiayaan di mana seseorang yang memerlukan tunai (mutawarriq) membeli komoditi secara tangguh (pada harga tertanda naik) dan kemudian menjual komoditi tersebut kepada pihak ketiga secara tunai.

Dengan kata lain, anda “membeli barang dulu, jual barang, dapat tunai.” Komoditi yang biasa digunakan termasuklah minyak sawit mentah (CPO), logam, dan plastik resin — semuanya diperdagangkan melalui platform Bursa Suq Al-Sila’ yang dilancarkan oleh Bursa Malaysia pada tahun 2009.

Bagaimana Tawarruk Berfungsi? Langkah Demi Langkah

Berikut ialah proses tawarruk munazzam (terancang) seperti yang dipraktikkan dalam perbankan Islam Malaysia:

- Anda memohon pembiayaan di bank Islam — contohnya pembiayaan peribadi RM50,000.

- Bank membeli komoditi (contoh: minyak sawit mentah) daripada Broker A secara tunai.

- Bank menjual komoditi tersebut kepada anda secara Murabahah — harga kos + keuntungan, bayaran secara ansuran. Contoh: RM50,000 + RM10,000 keuntungan = RM60,000 dalam 5 tahun.

- Bank (sebagai wakil anda) menjual komoditi tersebut kepada Broker B secara tunai. Anda menerima RM50,000 tunai.

- Anda membayar balik bank RM60,000 secara ansuran bulanan.

Syarat penting: Broker A dan Broker B mestilah pihak berbeza — komoditi tidak boleh kembali kepada penjual asal. Ini yang membezakan tawarruk daripada bai’ al-inah.

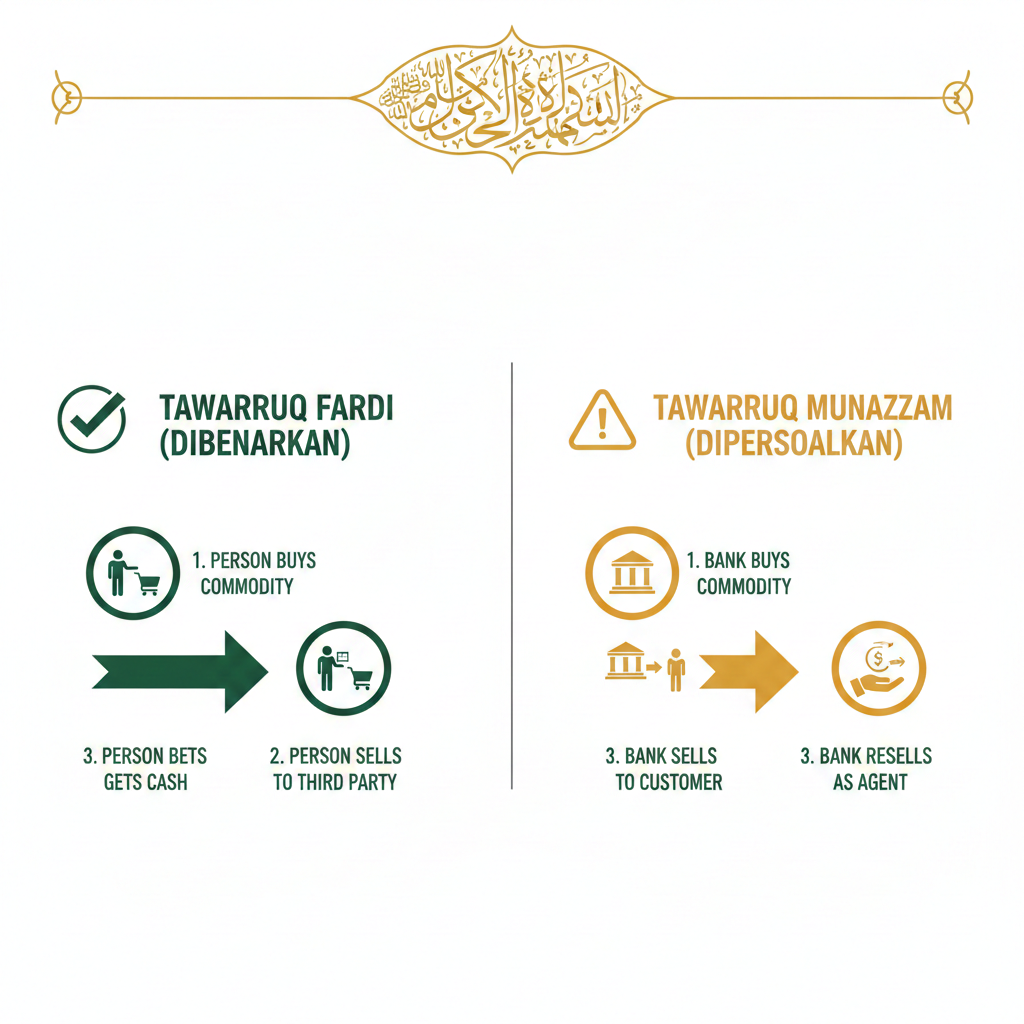

Dua Jenis Tawarruk

1. Tawarruk Fardi (Individu / Klasik)

Ini bentuk asal tawarruk yang dibincangkan oleh fuqaha klasik:

- Anda sendiri membeli komoditi secara kredit daripada penjual.

- Anda sendiri mencari pihak ketiga untuk menjual komoditi tersebut secara tunai.

- Penjual asal tiada peranan langsung dalam penjualan semula.

- Anda menerima wang tunai terus daripada pembeli ketiga.

Status: Dibenarkan oleh majoriti ulama mazhab Hanbali, Syafi’i, dan Hanafi.

2. Tawarruk Munazzam (Terancang / Organized)

Ini bentuk moden yang digunakan dalam perbankan Islam:

- Bank mengatur keseluruhan proses bagi pihak anda.

- Bank bertindak sebagai wakil (wakil) anda untuk menjual komoditi kepada pihak ketiga.

- Anda menerima tunai daripada bank, bukan daripada pihak ketiga secara langsung.

- Melibatkan 3-4 pihak dan 3 kontrak Islam (Wakalah, Murabahah, Musawamah).

Status: Dipersoalkan di peringkat antarabangsa — Akademi Fiqh OIC mengharamkannya, tetapi BNM Malaysia membenarkannya.

Tawarruk Yang DIBENARKAN — Syarat & Ketentuannya

Berdasarkan Dokumen Polisi BNM/RH/PD 028 yang dikeluarkan pada 28 Disember 2018, tawarruk dibenarkan di Malaysia tertakluk kepada syarat-syarat berikut:

Syarat Struktur

- Dua kontrak jual beli yang tulen — jualan pertama (tangguh) dan jualan kedua (tunai/segera).

- Urutan yang betul — jualan pertama mesti selesai sebelum jualan kedua bermula.

- Pembeli pihak ketiga — penjual dalam jualan pertama TIDAK boleh menjadi pembeli dalam jualan kedua.

- Tiada persyaratan silang — kedua-dua jualan tidak boleh dikaitkan secara kontrak.

Syarat Komoditi

- Komoditi mesti wujud secara nyata dan boleh dikenal pasti (mu’ayyan bi al-zat) — lokasi, kuantiti, dan kualiti yang spesifik.

- Pemindahan hak milik sebenar pada setiap peringkat, dibuktikan dengan dokumentasi.

- Pembeli mesti mempunyai hak untuk menerima penghantaran komoditi.

- Komoditi yang dilarang: Emas, perak, mata wang, aset dalam pembinaan, dan instrumen hutang.

Syarat Operasi

- Jurang masa antara dua jualan — mendedahkan pihak kepada risiko harga sebenar.

- Audit Syariah diwajibkan pada setiap peringkat transaksi.

- Pendedahan yang mencukupi dan telus kepada pelanggan.

Tawarruk Yang DIPERSOALKAN — Kenapa Ada Ulama Mengharamkan?

Resolusi Akademi Fiqh OIC (2009)

Pada mesyuarat ke-19 di Sharjah (26-30 April 2009), Akademi Fiqh Antarabangsa OIC mengeluarkan Resolusi No. 179 yang menyatakan:

- Tawarruk fardi (klasik): HARUS — dengan syarat mematuhi keperluan jual beli.

- Tawarruk munazzam (terancang): TIDAK HARUS — mengandungi unsur riba.

- Tawarruk aksi (terbalik): TIDAK HARUS.

Sebab pengharaman tawarruk munazzam:

- Transaksi serentak dan pra-atur antara pembiaya dan pelanggan.

- Komoditi hanya “beredar di atas kertas” tanpa aktiviti ekonomi sebenar.

- Dianggap sebagai helah (hilah) untuk mencapai riba — wang sekarang ditukar dengan lebih banyak wang kemudian.

Pandangan Ibn Taymiyyah & Ibn al-Qayyim

Kedua-dua ulama ini mengambil pendirian lebih tegas — mengharamkan semua bentuk tawarruk termasuk yang klasik:

- Niat sebenar: Pembeli tidak berniat memiliki komoditi tetapi hanya mahukan tunai — komoditi sekadar perantara.

- Kaitan riba: Khalifah Umar ibn Abd al-Aziz pernah berkata: “Sesungguhnya tawarruk ialah asal usul riba.”

- Lebih buruk daripada riba: Ibn al-Qayyim berhujah bahawa tawarruk menyebabkan kos lebih tinggi dan kerugian lebih besar daripada riba langsung.

Pendirian AAOIFI

Standard Syariah No. 30 (AAOIFI) mengenai monetisasi/tawarruk selaras dengan pendirian OIC — tawarruk munazzam dilarang, manakala tawarruk klasik dibenarkan dengan syarat ketat.

Kenapa Malaysia Berbeza? Pendirian BNM vs Dunia

Malaysia mengambil pendirian yang berbeza daripada konsensus antarabangsa — membenarkan tawarruk munazzam dalam perbankan Islam. Ini bukan keputusan yang dibuat secara sambil lewa.

Majlis Penasihat Syariah BNM membenarkannya berdasarkan perlindungan operasi yang ketat:

- Dokumen Polisi Khusus — BNM/RH/PD 028 menggariskan keperluan Syariah dan operasi yang komprehensif.

- Platform Bursa Suq Al-Sila’ — semua 15 bank Islam Malaysia menggunakan platform dagangan komoditi patuh Syariah ini, memastikan transaksi komoditi adalah nyata.

- Audit Syariah Mandatori — setiap peringkat transaksi disemak.

- Mesyuarat SAC ke-199 (November 2019) meluluskan tawarruk melalui Straight-Through Processing (STP) dengan syarat tambahan.

Statistik Tawarruk di Malaysia

Tawarruk bukan sekadar satu produk kecil — ia menguasai landskap kewangan Islam negara:

- 57% daripada jumlah pembiayaan Islam di Malaysia menggunakan tawarruk (data BNM 2018).

- 80% bank Islam menggunakan tawarruk untuk pembiayaan peribadi.

- Semua 15 bank Islam melanggan Bursa Suq Al-Sila’.

- Pasaran perbankan Islam Malaysia kini mewakili lebih 40% jumlah aset perbankan negara.

Namun, Pelan Sektor Kewangan BNM 2022-2026 mengesyorkan pengurangan pergantungan kepada tawarruk dan penggalakan kontrak bukan berasaskan komoditi seperti wakalah dan mudarabah.

Produk Perbankan Islam Yang Menggunakan Tawarruk

| Produk | Contoh Penggunaan |

|---|---|

| Pembiayaan Peribadi-i | Tunai untuk keperluan peribadi |

| Pembiayaan Rumah-i | Gadai janji / pembiayaan hartanah |

| Kad Kredit-i | Kad kredit Islam (menggantikan Bai’ al-Inah) |

| Pembiayaan Kenderaan-i | Pembiayaan kereta |

| Pembiayaan Perniagaan | Modal kerja, kredit pusingan |

| Deposit Berjangka-i | Menggantikan deposit Mudarabah |

| Overdraf Islam | Kemudahan overdraf |

| Ar-Rahnu (Pajak Gadai) | Pajak gadai Islam (diluluskan BNM SAC 2019) |

Beza Tawarruk vs Bai’ al-Inah — Jangan Keliru!

Ramai mengelirukan kedua-dua konsep ini. Perbezaan utama:

| Aspek | Tawarruk | Bai’ al-Inah |

|---|---|---|

| Pihak terlibat | 3 atau lebih pihak | 2 pihak sahaja |

| Aliran komoditi | Dijual kepada pihak ketiga | Dijual kembali kepada penjual asal |

| Penerimaan ulama global | Majoriti harus (klasik) | Majoriti haram |

| Status di Malaysia | Dibenarkan | Semakin dikurangkan |

5 Salah Faham Tentang Tawarruk

1. “Tawarruk sama dengan Bai’ al-Inah”

Tidak — tawarruk melibatkan pihak ketiga, manakala bai’ al-inah melibatkan dua pihak sahaja dengan komoditi dijual kembali kepada penjual asal.

2. “Semua bentuk tawarruk dibenarkan”

Hanya tawarruk klasik/individu yang mendapat penerimaan luas. Tawarruk munazzam dilarang oleh OIC dan AAOIFI, walaupun Malaysia membenarkannya.

3. “Transaksi komoditi hanya formaliti”

Untuk patuh Syariah, komoditi mesti wujud secara nyata, hak milik mesti berpindah, dan pembeli mesti boleh menerima penghantaran. Jika dagangan komoditi hanya atas kertas, transaksi runtuh menjadi riba.

4. “Tawarruk menghapuskan sepenuhnya unsur riba”

Pengkritik berhujah tawarruk munazzam mencapai hasil ekonomi yang sama dengan pinjaman berbunga — wang sekarang ditukar dengan lebih banyak wang kemudian — dan komoditi hanya berfungsi sebagai “penutup undang-undang.”

5. “Ulama Malaysia salah membenarkan tawarruk munazzam”

BNM SAC telah mengenakan perlindungan operasi yang ketat untuk menangani kebimbangan yang membawa kepada larangan OIC. Ini keputusan regulatori yang dipertimbangkan, bukan pengabaian Syariah.

Soalan Lazim (FAQ) Mengenai Tawarruk

1. Apa beza tawarruk dengan pinjaman konvensional?

Tawarruk melibatkan jual beli komoditi sebenar sebagai asas transaksi, manakala pinjaman konvensional melibatkan pemberian wang secara langsung dengan faedah. Walau bagaimanapun, pengkritik berhujah hasil ekonomi akhirnya serupa.

2. Adakah saya memiliki komoditi tersebut secara sah?

Ya — secara undang-undang dan Syariah, anda memiliki komoditi tersebut seketika sebelum ia dijual semula. Dokumen pemindahan hak milik disediakan sebagai bukti.

3. Bolehkah saya menolak penjualan semula dan menyimpan komoditi?

Secara teori, ya — anda berhak menyimpan komoditi tersebut. Namun dalam praktik, kebanyakan pelanggan menandatangani perjanjian wakalah membenarkan bank menjual bagi pihak mereka.

4. Kenapa Malaysia membenarkan tawarruk munazzam sedangkan OIC mengharamkannya?

Malaysia berhujah bahawa perlindungan operasi seperti Bursa Suq Al-Sila’, audit Syariah mandatori, dan dokumen polisi khusus BNM menangani kebimbangan yang membawa kepada larangan OIC.

5. Adakah tawarruk digunakan hanya untuk pembiayaan peribadi?

Tidak — tawarruk digunakan merentasi hampir semua produk perbankan Islam termasuk pembiayaan rumah, kad kredit, deposit berjangka, overdraf, dan juga pajak gadai Islam.

6. Apa komoditi yang biasa digunakan dalam tawarruk?

Minyak sawit mentah (CPO) ialah komoditi utama yang didagangkan melalui Bursa Suq Al-Sila’. Selain itu, plastik resin dan logam juga digunakan.

7. Adakah kos tawarruk lebih tinggi daripada pinjaman konvensional?

Kadar keuntungan (profit rate) tawarruk biasanya setanding atau sedikit lebih tinggi daripada kadar faedah konvensional, bergantung kepada bank dan profil risiko peminjam.

8. Apa yang berlaku jika saya gagal bayar ansuran tawarruk?

Sama seperti pembiayaan konvensional — bank akan mengenakan caj lewat bayar (ta’widh) dan boleh mengambil tindakan undang-undang. Walau bagaimanapun, caj lewat bayar dalam perbankan Islam mempunyai had yang ditetapkan oleh BNM.

Kesimpulan

Tawarruk ialah mekanisme penting dalam kewangan Islam Malaysia yang membolehkan umat Islam mendapatkan pembiayaan tunai tanpa terlibat dengan riba secara langsung. Walau bagaimanapun, penting untuk memahami bahawa tidak semua bentuk tawarruk diterima secara universal — tawarruk klasik (fardi) mendapat penerimaan luas, manakala tawarruk munazzam (terancang) masih menjadi perdebatan antara pihak yang membenarkan (seperti BNM Malaysia) dan pihak yang mengharamkan (seperti OIC dan AAOIFI).

Mula Melabur Secara Patuh Syariah

Memahami konsep seperti tawarruk ialah langkah pertama untuk menjadi pelabur yang celik kewangan Islam — langkah seterusnya ialah membina portfolio pelaburan anda sendiri secara patuh Syariah. Buka Akaun CDS untuk mula melabur dalam saham patuh Syariah yang tersenarai di Bursa Malaysia. Muat turun juga Ebook Asas Saham secara percuma untuk memahami asas pelaburan saham dari perspektif pelabur Muslim Malaysia.

Bacaan Lanjut

- Kenapa Forex Haram? 5 Sebab Utama & Apa Kata Fatwa Malaysia

- Harga Emas Cecah $5,000: Cara Pelabur Malaysia Boleh Untung Secara Patuh Syariah

- Cara Pengiraan Zakat Pelaburan ASB (al-Mustaghallat)

- Panduan Lengkap Pengurusan Kewangan Peribadi 2026

- Strategi Kewangan 2026: Cara Bijak Urus Belanja Tanpa Berhutang