Apa Itu LPPSA? Kelebihan, Kekurangan & Strategi untuk Penjawat Awam

Apa Itu LPPSA?

LPPSA atau Lembaga Pembiayaan Perumahan Sektor Awam adalah sebuah badan berkanun yang ditubuhkan pada 1 Mac 2016 di bawah Akta Lembaga Pembiayaan Perumahan Sektor Awam 2015 (Akta 767). Ia menggantikan Bahagian Pinjaman Perumahan (BPP) yang sebelum ini dikendalikan oleh Perbendaharaan Malaysia di bawah Kementerian Kewangan.

Matlamat utama LPPSA adalah menyediakan kemudahan pembiayaan perumahan yang efisien, telus, dan berpatutan kepada penjawat awam di seluruh Malaysia. Berbeza dengan pinjaman bank komersial, LPPSA beroperasi bukan untuk keuntungan - tetapi untuk kebajikan kakitangan kerajaan.

Sejak penubuhannya, LPPSA telah menguruskan lebih daripada RM200 bilion portfolio pembiayaan perumahan, menjadikannya salah satu institusi pembiayaan perumahan terbesar di negara ini.

Siapa Yang Layak Memohon LPPSA?

Tidak semua orang boleh memohon pembiayaan LPPSA. Ia khusus untuk mereka yang berkhidmat dalam sektor awam. Berikut adalah senarai penuh yang layak:

Kategori Pemohon

- Penjawat awam Persekutuan - pegawai tetap yang telah disahkan jawatan

- Penjawat awam Negeri - tertakluk kepada kelulusan kerajaan negeri masing-masing

- Anggota Polis Diraja Malaysia (PDRM)

- Anggota Angkatan Tentera Malaysia (ATM)

- Ahli Pentadbiran - termasuk Perdana Menteri, Menteri, Timbalan Menteri

- Hakim - hakim mahkamah tinggi dan ke atas

- Ahli Parlimen dan Ahli Dewan Undangan Negeri

- Yang Dipertua Dewan Rakyat dan Dewan Negara

- Pekerja badan berkanun dan pihak berkuasa tempatan (PBT)

Syarat Asas Kelayakan

Selain tergolong dalam kategori di atas, pemohon juga mesti memenuhi syarat berikut:

- Warganegara Malaysia

- Pegawai tetap dan telah disahkan dalam jawatan

- Berkhidmat sekurang-kurangnya 1 tahun

- Tidak bankrap atau mempunyai masalah kewangan serius

- Tidak sedang dikenakan tindakan tatatertib buang kerja

- Gaji bersih minimum 20% daripada pendapatan kasar selepas semua potongan

Jenis Pembiayaan Yang Ditawarkan LPPSA

LPPSA bukan sekadar untuk beli rumah siap. Ia menawarkan pelbagai jenis pembiayaan yang fleksibel mengikut keperluan penjawat awam:

1. Pembelian Rumah Siap

Untuk membeli rumah yang sudah siap dibina - sama ada rumah teres, apartment, kondominium, atau banglo. Ini adalah jenis permohonan paling popular.

2. Pembelian Rumah Dalam Pembinaan

Untuk rumah yang masih dalam pembinaan oleh pemaju. Pengeluaran wang dibuat secara berperingkat mengikut progress pembinaan.

3. Pembinaan Rumah di Atas Tanah Sendiri

Penjawat awam yang sudah memiliki tanah boleh memohon pembiayaan untuk membina rumah. Ia termasuk kos bahan binaan dan kontraktor.

4. Pembelian Tanah dan Pembinaan Rumah

Gabungan pembelian tanah dan pembinaan rumah dalam satu pembiayaan.

5. Ubah Suai dan Pembaikan Rumah

Untuk pengubahsuaian rumah sedia ada - tambah bilik, tukar bumbung, renovasi dapur, dan sebagainya.

6. Penyelesaian Pembiayaan Sedia Ada (Take Over)

Jika anda mempunyai pinjaman perumahan dengan bank, LPPSA boleh "take over" hutang tersebut. Ini membolehkan anda menikmati kadar faedah 4% yang lebih rendah berbanding kadar bank.

Pengiraan Kelayakan Pinjaman LPPSA

Ini bahagian yang paling ramai orang nak tahu - berapa sebenarnya yang anda layak pinjam? LPPSA menggunakan formula berbeza daripada bank komersial.

Formula Pengiraan DSR LPPSA

Menurut laman rasmi LPPSA MyFinancing, pengiraan kelayakan berdasarkan dua kriteria utama:

Untuk pembiayaan pertama:

- Ansuran bulanan tidak boleh melebihi 60% daripada gaji pokok dan elaun tetap

- Jumlah hutang keseluruhan tidak boleh melebihi 80% daripada pendapatan bersih

Untuk pembiayaan kedua:

- Ansuran bulanan tidak boleh melebihi 50% daripada gaji pokok dan elaun tetap

- Jumlah hutang keseluruhan tidak boleh melebihi 80% daripada pendapatan bersih

Elaun Tetap Yang Dikira

Tidak semua elaun diambil kira. Hanya dua elaun tetap yang dimasukkan dalam pengiraan:

- Imbuhan Tetap Perumahan (ITP)

- Imbuhan Tetap Khidmat Awam (ITKA)

Contoh Pengiraan Kelayakan

Katakan seorang guru Gred DG41 dengan maklumat berikut:

- Gaji pokok: RM3,500

- ITP: RM300

- ITKA: RM190

- Jumlah gaji + elaun tetap: RM3,990

Pengiraan untuk pembiayaan pertama:

- 60% x RM3,990 = RM2,394 (ansuran bulanan maksimum)

- Tolak komitmen sedia ada (contoh: kereta RM800, PTPTN RM200) = RM1,000

- Baki untuk ansuran rumah: RM1,394 sebulan

Dengan kadar faedah tetap 4% dan tempoh 35 tahun, ansuran RM1,394 sebulan membolehkan pembiayaan sekitar RM300,000 - RM320,000.

Jumlah Pembiayaan Diluluskan

Menurut FAQ LPPSA, jumlah pembiayaan yang diluluskan adalah berdasarkan nilai terendah antara:

- Harga hartanah

- Penilaian JPPH (Jabatan Penilaian dan Perkhidmatan Harta)

- Amaun yang dipohon

- Kelayakan maksimum pemohon

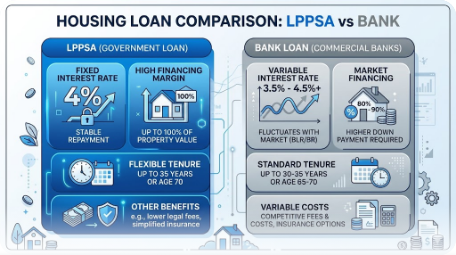

Kelebihan Pengiraan LPPSA vs Bank

Satu perkara penting yang ramai tak tahu - potongan wajib seperti KWSP, PERKESO, dan cukai pendapatan TIDAK dikira sebagai komitmen dalam pengiraan kelayakan LPPSA. Ini bermakna peluang kelayakan anda biasanya lebih tinggi berbanding pengiraan bank.

6 Kelebihan Utama Pinjaman LPPSA

1. Margin Pembiayaan 100%

LPPSA menawarkan pembiayaan sehingga 100% daripada harga hartanah. Anda tidak perlu sediakan deposit 10% seperti pinjaman bank biasa. Malah, kos sampingan seperti insurans/takaful (MRTT/MRTA) dan duti setem juga boleh dimasukkan dalam jumlah pinjaman.

2. Kadar Faedah Tetap 4% Setahun

Ini adalah kelebihan terbesar LPPSA. Kadar faedah kekal pada 4% sepanjang tempoh pinjaman - tidak kira berapa kali Bank Negara menaikkan atau menurunkan OPR. Berbanding pinjaman bank yang biasanya bermula pada 3.5-4.5% tetapi boleh naik sehingga 5-6% apabila OPR meningkat, LPPSA memberi kestabilan ansuran bulanan yang tidak ternilai.

3. Tempoh Pembayaran Sehingga 35 Tahun

Penjawat awam boleh memilih tempoh pembayaran balik antara 5 hingga 35 tahun, atau sehingga umur persaraan wajib (mana yang lebih awal). Tempoh lebih panjang bermakna ansuran bulanan lebih rendah, memberi ruang pernafasan kewangan.

4. Tiada Penalti Bayaran Awal

Nak selesaikan pinjaman lebih awal? Tiada masalah. LPPSA tidak mengenakan sebarang penalti untuk bayaran tambahan atau penyelesaian awal. Bank biasanya mengenakan penalti 2-3% jika anda selesaikan pinjaman dalam tempoh lock-in (biasanya 3-5 tahun pertama).

5. Pembiayaan Kedua Dibenarkan

LPPSA membenarkan pembiayaan kali kedua untuk pembelian hartanah lain, ubah suai rumah, atau pembiayaan semula. Mulai suku keempat 2026, syarat pembiayaan kedua akan dipermudah - pemohon tidak perlu menyelesaikan pembiayaan pertama sepenuhnya sebelum memohon yang kedua.

6. Proses Permohonan Dalam Talian

Melalui portal LPPSA MyFinancing, permohonan boleh dibuat secara dalam talian sepenuhnya. Ini menjimatkan masa dan memudahkan pengesanan status permohonan.

5 Kekurangan Pinjaman LPPSA Yang Perlu Anda Tahu

1. Proses Kelulusan Lebih Lama

Berbanding bank yang biasanya meluluskan pinjaman dalam 1-2 minggu, LPPSA boleh mengambil masa 1-3 bulan kerana melibatkan proses birokrasi kerajaan. Pengeluaran wang juga lebih perlahan, yang boleh menjadi masalah jika penjual memerlukan wang segera.

2. Kadar 4% Tidak Selalu Lebih Murah

Walaupun kadar tetap 4% kelihatan menarik, ia sebenarnya boleh menjadi lebih mahal dalam senario tertentu. Apabila OPR rendah, bank menawarkan kadar serendah 3.0-3.5%. Dalam keadaan ini, pinjaman bank sebenarnya lebih jimat. Namun, apabila OPR tinggi (seperti tahun 2023-2024 di mana OPR mencecah 3.0%), kadar tetap LPPSA 4% menjadi sangat kompetitif.

3. Had Maksimum Dua Kali Seumur Hidup

LPPSA hanya membenarkan maksimum dua kali pembiayaan sepanjang hayat perkhidmatan. Bank tidak mempunyai had sedemikian - selagi DSR anda membenarkan, anda boleh memohon pinjaman perumahan berkali-kali.

4. Kurang Fleksibel

LPPSA tidak menawarkan pelbagai pakej seperti bank. Tiada pilihan kadar terapung, tiada cash-back, tiada flexi loan, dan tiada overdraft facility. Bank komersial menawarkan pelbagai pakej menarik yang memberikan fleksibiliti kepada peminjam.

5. Hanya Untuk Penjawat Awam

Ini jelas - jika anda bukan penjawat awam, anda tidak boleh memohon. Dan jika anda berhenti dari perkhidmatan awam sebelum pinjaman selesai, anda perlu menyelesaikan baki pinjaman atau membuat permohonan take over ke bank.

LPPSA vs Bank: Perbandingan Terperinci

Untuk memudahkan perbandingan, berikut adalah jadual ringkas antara LPPSA dan pinjaman perumahan bank:

| Aspek | LPPSA | Bank Komersial |

|---|---|---|

| Kadar faedah | Tetap 4% | Bermula 3.0-4.5% (berubah ikut OPR) |

| Margin pembiayaan | Sehingga 100% + kos sampingan | 90% (rumah pertama), 70% (rumah ketiga) |

| Tempoh maksimum | 35 tahun / umur persaraan | 35 tahun / umur 70 tahun |

| Penalti bayaran awal | Tiada | 2-3% dalam tempoh lock-in |

| Proses kelulusan | 1-3 bulan | 1-2 minggu |

| Kelayakan | Penjawat awam sahaja | Semua warganegara |

| Had pembiayaan | 2 kali seumur hidup | Tiada had |

| Pakej tambahan | Tiada | Flexi loan, cash-back, overdraft |

Secara ringkas, jika anda penjawat awam dan merancang untuk membeli rumah pertama - LPPSA hampir sentiasa menjadi pilihan lebih baik kerana margin 100%, tiada deposit, dan kestabilan kadar faedah.

5 Strategi Bijak Menggunakan Pembiayaan LPPSA

Strategi 1: Manfaatkan Margin 100% untuk Rumah Pertama

Ramai penjawat awam muda sukar mengumpul deposit 10% untuk rumah pertama. Dengan LPPSA, anda boleh beli rumah tanpa deposit langsung. Strategi ini membolehkan anda masuk pasaran hartanah lebih awal dan mula membina ekuiti dari sekarang.

Tip: Gunakan wang yang sepatutnya jadi deposit untuk emergency fund atau pelaburan lain.

Strategi 2: Take Over Pinjaman Bank ke LPPSA

Jika anda penjawat awam yang sudah ada pinjaman perumahan dengan bank, pertimbangkan untuk take over ke LPPSA. Ini terutamanya menguntungkan jika kadar bank anda melebihi 4%. Menurut Asco Law, proses refinance ke LPPSA boleh menjimatkan puluhan ribu ringgit faedah dalam jangka panjang.

Contoh penjimatan: Baki pinjaman RM300,000 dengan kadar bank 4.5% vs LPPSA 4.0% - perbezaan 0.5% ini boleh menjimatkan RM30,000-50,000 sepanjang baki tempoh pinjaman.

Strategi 3: Rancang Pembiayaan Kedua dengan Teliti

Oleh kerana LPPSA hanya membenarkan dua kali pembiayaan seumur hidup, rancanglah dengan bijak. Jangan "bazirkan" pembiayaan pertama untuk rumah kecil jika anda mampu menunggu sedikit lagi untuk rumah yang lebih sesuai.

Tip: Gunakan pembiayaan pertama untuk rumah keluarga (jangka panjang) dan simpan pembiayaan kedua untuk pelaburan hartanah atau upgrade di kemudian hari.

Strategi 4: Buat Bayaran Tambahan Secara Konsisten

Memandangkan tiada penalti bayaran awal, ambil peluang untuk membuat bayaran tambahan apabila ada lebihan wang - bonus tahunan, kenaikan pangkat, atau wang KWSP. Setiap RM100 tambahan sebulan boleh memendekkan tempoh pinjaman bertahun-tahun dan menjimatkan ribuan ringgit faedah.

Strategi 5: Gabungkan dengan Skim Perumahan Kerajaan

Penjawat awam juga layak untuk pelbagai skim perumahan kerajaan seperti PR1MA, Rumah Mampu Milik, dan Residensi Wilayah. Gabungkan kelayakan LPPSA dengan skim ini untuk mendapat harga rumah lebih murah dan pembiayaan penuh.

Perkembangan Terbaru LPPSA 2026

Beberapa perkembangan penting yang penjawat awam perlu tahu:

- Pembiayaan kali kedua dipermudah: Mulai Q4 2026, pemohon tidak perlu menyelesaikan pembiayaan pertama sepenuhnya sebelum memohon pembiayaan kedua. Ini membuka peluang untuk penjawat awam yang ingin melabur dalam hartanah kedua.

- Portal MyFinancing dinaik taraf: Proses permohonan dalam talian diperkemaskan dengan tracking masa nyata dan dokumen digital.

- Kerjasama dengan pemaju: LPPSA semakin aktif bekerjasama dengan pemaju perumahan untuk mempercepatkan proses pengeluaran wang.

Soalan Lazim (FAQ) Mengenai LPPSA

Berapa lama proses kelulusan pinjaman LPPSA?

Proses kelulusan biasanya mengambil masa 1-3 bulan dari tarikh permohonan lengkap diterima. Tempoh ini termasuk semakan dokumen, penilaian JPPH, dan kelulusan dalaman. Pastikan semua dokumen lengkap untuk mengelakkan kelewatan.

Bolehkah pembiayaan LPPSA digunakan untuk rumah di mana-mana negeri?

Ya, pembiayaan LPPSA boleh digunakan untuk membeli hartanah di mana-mana negeri dalam Malaysia. Tiada sekatan lokasi selagi hartanah tersebut memenuhi syarat yang ditetapkan.

Apa berlaku jika saya berhenti kerja kerajaan sebelum pinjaman selesai?

Jika anda meninggalkan perkhidmatan awam, anda perlu menyelesaikan baki pinjaman sepenuhnya atau memohon take over ke bank komersial. LPPSA akan memberi tempoh tertentu untuk penyelesaian.

Bolehkah suami isteri memohon LPPSA secara bersama?

Ya, pasangan yang kedua-duanya penjawat awam boleh membuat permohonan bersama (joint loan). Ini meningkatkan kelayakan pembiayaan kerana gabungan pendapatan kedua-dua pihak diambil kira.

Adakah penjawat awam kontrak layak memohon LPPSA?

Tidak. LPPSA hanya terbuka kepada penjawat awam yang telah dilantik secara tetap dan disahkan jawatan. Pekerja kontrak, sambilan, atau sementara tidak layak.

Berapa kali saya boleh memohon pembiayaan LPPSA?

Anda boleh memohon maksimum dua kali pembiayaan LPPSA sepanjang hayat perkhidmatan. Selepas dua kali, anda perlu menggunakan pembiayaan bank untuk hartanah seterusnya.

Bolehkah saya check kelayakan LPPSA secara dalam talian?

Ya, anda boleh menggunakan kalkulator kelayakan di portal rasmi LPPSA MyFinancing untuk mengira anggaran kelayakan pembiayaan berdasarkan gaji dan komitmen semasa anda.

Adakah LPPSA menawarkan pembiayaan Islamik?

Ya, LPPSA menawarkan skim pembiayaan secara konvensional dan juga secara Islamik. Pemohon boleh memilih skim yang bersesuaian dengan keperluan mereka.

Kesimpulan

LPPSA adalah kemudahan yang sangat bernilai untuk penjawat awam yang merancang untuk memiliki rumah sendiri. Dengan margin pembiayaan 100%, kadar faedah tetap 4%, dan tiada penalti bayaran awal, ia menawarkan kelebihan yang sukar ditandingi oleh mana-mana bank komersial. Walau bagaimanapun, fahami juga kekurangannya - proses lebih lambat, had dua kali seumur hidup, dan kurang fleksibel - supaya anda boleh membuat keputusan yang tepat.

Memiliki rumah adalah satu langkah besar dalam perancangan kewangan. Selain hartanah, pelaburan dalam pasaran saham juga boleh membantu anda membina kekayaan jangka panjang.

Buka akaun CDS untuk mula melabur di Bursa Malaysia dan juga saham luar negara seperti US dan Hong Kong - pelbagaikan portfolio anda selain hartanah.

Muat turun ebook asas saham percuma kami untuk belajar asas pelaburan saham dari sifar.