Pelaburan Hartanah Malaysia: Apa Yang Pelabur Pemula Wajib Tahu

Pelaburan hartanah sering disebut sebagai salah satu cara paling selamat untuk membina kekayaan jangka panjang. Di Malaysia, hartanah bukan sekadar tempat tinggal — ia adalah aset yang boleh menjana pendapatan pasif melalui sewaan, dan nilainya cenderung meningkat seiring masa.

Tetapi untuk pelabur pemula, dunia hartanah boleh kelihatan rumit dan menakutkan. Berapa modal yang diperlukan? Jenis hartanah mana yang sesuai? Apa risiko yang perlu diambil kira? Artikel ini akan menjawab semua persoalan tersebut secara lengkap.

Sama ada anda seorang pelabur saham yang ingin mempelbagaikan portfolio, atau seorang pekerja muda yang merancang pembelian hartanah pertama, panduan ini akan membantu anda memahami asas pelaburan hartanah di Malaysia.

Apa Itu Pelaburan Hartanah?

Pelaburan hartanah bermaksud membeli hartanah (tanah, rumah, apartment, premis komersial) dengan tujuan untuk menjana keuntungan — sama ada melalui peningkatan nilai modal (capital appreciation) atau pendapatan sewaan (rental income).

Berbeza dengan tinggal di rumah sendiri, pelabur hartanah melihat hartanah sebagai aset yang bekerja untuk mereka. Contohnya:

- Beli rumah pada harga RM300,000, jual 5 tahun kemudian pada RM400,000 — itu capital appreciation

- Beli apartment, sewakan pada RM1,500 sebulan — itu rental income

- Atau gabungan kedua-dua: sewakan selama beberapa tahun, kemudian jual pada harga lebih tinggi

Menurut data daripada Pusat Maklumat Harta Tanah Negara (NAPIC), indeks harga rumah di Malaysia secara purata meningkat setiap tahun dalam tempoh jangka panjang, menjadikan hartanah sebagai salah satu aset yang paling stabil untuk pelaburan.

5 Kelebihan Pelaburan Hartanah di Malaysia

1. Aset Ketara (Tangible Asset)

Tidak seperti saham atau kripto yang wujud secara digital, hartanah adalah aset fizikal yang boleh dilihat dan disentuh. Anda memiliki sesuatu yang nyata — tanah, bangunan, dan ruang. Ini memberikan rasa keselamatan psikologi yang tinggi kepada ramai pelabur.

2. Pendapatan Pasif Melalui Sewaan

Hartanah yang disewakan menjana pendapatan bulanan yang konsisten. Di kawasan bandar utama seperti Kuala Lumpur, Petaling Jaya, dan Pulau Pinang, permintaan sewaan kekal tinggi terutamanya daripada pekerja, pelajar, dan ekspatriat. Purata rental yield di Malaysia berada dalam lingkungan 3-5% setahun bergantung kepada lokasi dan jenis hartanah.

3. Leverage Melalui Pembiayaan Bank

Ini kelebihan unik hartanah yang tiada dalam kebanyakan pelaburan lain. Bank membenarkan anda membeli hartanah dengan membayar hanya 10% deposit (atau kurang untuk rumah pertama), manakala baki 90% dibiayai melalui pinjaman perumahan. Ini bermakna anda boleh mengawal aset bernilai RM500,000 dengan hanya RM50,000 modal sendiri.

4. Peningkatan Nilai Jangka Panjang

Sejarah menunjukkan bahawa harga hartanah di Malaysia cenderung meningkat dalam jangka panjang, terutamanya di kawasan yang mengalami pembangunan infrastruktur. Projek seperti MRT, LRT, dan lebuhraya baharu secara langsung meningkatkan nilai hartanah di sekitarnya.

5. Perlindungan Inflasi

Apabila harga barang naik (inflasi), nilai hartanah dan kadar sewaan turut meningkat. Ini bermakna hartanah bertindak sebagai lindung nilai terhadap inflasi — wang anda tidak kehilangan kuasa beli.

5 Jenis Pelaburan Hartanah di Malaysia

1. Hartanah Kediaman (Residential)

Ini jenis pelaburan paling popular — termasuk rumah teres, semi-D, banglo, apartment, dan kondominium. Sesuai untuk pemula kerana mudah disewakan dan permintaan sentiasa ada. Modal permulaan: RM50,000 - RM150,000 (deposit + kos sampingan).

2. Hartanah Komersial (Commercial)

Meliputi kedai, pejabat, retail lot, dan ruang perniagaan. Pulangan sewaan biasanya lebih tinggi (5-8%) berbanding kediaman, tetapi modal permulaan juga lebih besar dan risiko kekosongan lebih tinggi.

3. Tanah Kosong (Land)

Membeli tanah dan menunggu nilai meningkat. Kelebihan: kos penyelenggaraan rendah. Kekurangan: tiada pendapatan sewaan, dan tanah tidak boleh dibiayai semudah hartanah siap bina. Paling sesuai untuk pelabur jangka panjang.

4. REIT (Real Estate Investment Trust)

Bagi yang tidak mahu membeli hartanah fizikal, REIT di Bursa Malaysia membolehkan anda melabur dalam hartanah secara tidak langsung. Anda membeli unit REIT seperti membeli saham, dan menerima dividen daripada pendapatan sewaan hartanah dalam portfolio REIT tersebut. Modal permulaan: serendah RM100.

5. Hartanah Subsale (Secondary Market)

Membeli hartanah sedia ada daripada pemilik sebelumnya (bukan pemaju). Kelebihan: boleh inspect unit sebenar, lokasi matang, dan kadangkala harga di bawah pasaran. Kekurangan: mungkin perlukan kos pengubahsuaian.

Berapa Modal Sebenar Untuk Mula Melabur Hartanah?

Ini soalan paling penting — dan jawapannya mungkin mengejutkan ramai orang. Membeli hartanah bukan sekadar bayar deposit. Berikut pecahan kos sebenar:

Kos Pembelian Hartanah RM400,000 (Contoh)

| Item | Anggaran Kos |

|---|---|

| Deposit (10%) | RM40,000 |

| Yuran guaman (S&P) | RM5,000 - RM8,000 |

| Duti setem (Stamp Duty) | RM5,500 |

| Yuran penilaian (Valuation) | RM1,500 - RM2,000 |

| Yuran guaman pinjaman | RM3,000 - RM5,000 |

| Insurans MRTA/MLTA | RM5,000 - RM15,000 |

| Jumlah anggaran | RM60,000 - RM75,500 |

Kadar Duti Setem 2026

Menurut Lembaga Hasil Dalam Negeri (LHDN), kadar duti setem untuk pindah milik hartanah adalah:

- RM100,000 pertama: 1%

- RM100,001 - RM500,000: 2%

- RM500,001 - RM1,000,000: 3%

- Melebihi RM1,000,000: 4%

Kerajaan juga menawarkan pengecualian duti setem untuk pembelian rumah pertama di bawah nilai tertentu — semak kelayakan anda melalui portal MySTAMP.

RPGT (Real Property Gains Tax)

Menurut Akta Cukai Keuntungan Harta Tanah, kadar RPGT 2026 untuk warganegara Malaysia adalah:

- Pelupusan dalam tahun ke-1 hingga ke-3: 30%

- Pelupusan dalam tahun ke-4: 20%

- Pelupusan dalam tahun ke-5: 15%

- Pelupusan selepas tahun ke-5: 0% (tiada cukai)

Ini bermakna jika anda merancang untuk melabur jangka panjang (lebih 5 tahun), anda tidak perlu membayar sebarang RPGT — satu lagi insentif untuk pelaburan hartanah jangka panjang.

7 Langkah Memulakan Pelaburan Hartanah

Langkah 1: Kaji Kemampuan Kewangan Anda

Sebelum apa-apa, kira pendapatan bersih anda dan pastikan ansuran bulanan pinjaman tidak melebihi 30-35% daripada pendapatan. Gunakan kalkulator pinjaman perumahan untuk mendapatkan anggaran. Bank Negara Malaysia menyarankan rakyat Malaysia untuk tidak terlalu terbeban dengan hutang.

Langkah 2: Tentukan Strategi Pelaburan

Adakah anda mahu:

- Buy & hold (sewa): Beli, sewakan, kumpul pendapatan pasif jangka panjang

- Buy & flip: Beli di bawah harga pasaran, ubah suai, jual pada harga lebih tinggi

- Buy & wait: Beli tanah/hartanah, tunggu pembangunan area, jual kemudian

Langkah 3: Pilih Lokasi Strategik

Lokasi adalah faktor paling kritikal dalam pelaburan hartanah. Cari kawasan dengan pembangunan infrastruktur baharu (MRT, LRT, lebuhraya), pertumbuhan penduduk dan pekerjaan, kemudahan seperti sekolah, hospital, pusat beli-belah, dan kadar kekosongan sewaan yang rendah.

Langkah 4: Buat Kajian Pasaran

Bandingkan sekurang-kurangnya 5 hartanah sebelum membuat keputusan. Gunakan platform seperti PropertyGuru, iProperty, dan EdgeProp untuk menyemak harga pasaran, transaksi terdahulu, dan trend kawasan.

Langkah 5: Semak Kelayakan Pinjaman

Pergi ke bank atau gunakan perkhidmatan broker pinjaman untuk semak kelayakan pinjaman perumahan anda. Faktor yang dipertimbangkan: pendapatan bulanan, komitmen hutang sedia ada (DSR), skor kredit CCRIS/CTOS, dan tempoh pekerjaan.

Langkah 6: Lakukan Due Diligence

Sebelum menandatangani apa-apa dokumen: semak geran tanah dan status hartanah, lawati hartanah secara fizikal (untuk subsale), semak rekod pemaju (untuk hartanah baharu) melalui KPKT, dan baca perjanjian jual beli (S&P) dengan teliti.

Langkah 7: Diversifikasikan Portfolio

Jangan letakkan semua wang dalam satu hartanah sahaja. Sebaik-baiknya, gabungkan pelaburan hartanah dengan aset lain seperti saham, REIT, atau simpanan tetap untuk mengurangkan risiko keseluruhan.

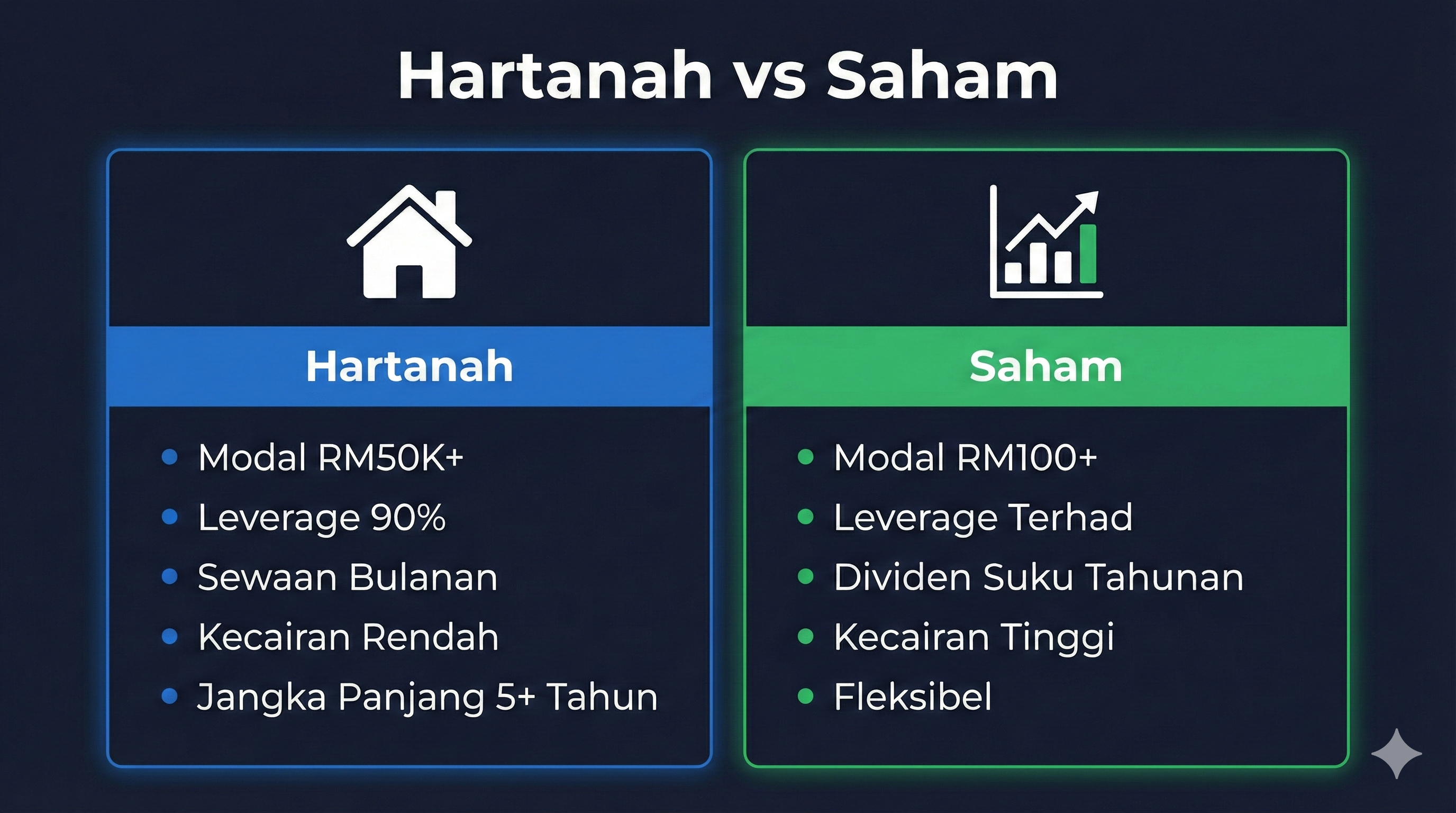

Hartanah vs Saham: Mana Yang Lebih Baik?

Ini soalan yang sering ditanya — dan jawapannya bergantung kepada situasi anda.

| Kriteria | Hartanah | Saham |

|---|---|---|

| Modal permulaan | RM50,000+ | Serendah RM100 |

| Kecairan (Liquidity) | Rendah (ambil masa untuk jual) | Tinggi (jual bila-bila masa) |

| Pendapatan pasif | Sewaan bulanan | Dividen (biasanya suku tahunan) |

| Leverage | Ya (pinjaman bank 90%) | Terhad (margin account) |

| Kos pengurusan | Tinggi (maintenance, cukai, insurans) | Rendah (yuran broker sahaja) |

| Risiko | Sederhana | Bergantung kepada saham |

| Jangka masa ideal | 5+ tahun | Fleksibel |

Hakikatnya, kedua-duanya mempunyai tempat dalam portfolio yang sihat. Pelabur bijak tidak memilih satu sahaja — mereka mempelbagaikan antara hartanah, saham, dan aset lain.

5 Risiko Pelaburan Hartanah Yang Perlu Anda Tahu

1. Risiko Kekosongan (Vacancy Risk)

Hartanah yang tidak dapat disewakan bermakna anda menanggung ansuran pinjaman tanpa pendapatan sewaan. Ini boleh menjadi beban kewangan yang berat.

2. Risiko Kadar Faedah

Apabila OPR (Overnight Policy Rate) meningkat, kadar faedah pinjaman perumahan turut naik. Pada 2026, OPR berada pada 3.00%, dan sebarang kenaikan akan memberi kesan langsung kepada kos pinjaman anda.

3. Risiko Kecairan

Tidak seperti saham yang boleh dijual dalam minit, hartanah memerlukan minggu atau bulan untuk dijual. Jika anda perlukan wang tunai segera, hartanah bukan aset yang boleh dicairkan dengan cepat.

4. Kos Tersembunyi

Banyak pelabur pemula terkejut dengan kos yang tidak dijangka — kos penyelenggaraan, pembaikan, cukai pintu, cukai tanah, insurans, dan kos pengubahsuaian.

5. Risiko Pasaran

Walaupun hartanah secara umumnya stabil, ada tempoh di mana harga hartanah tidak meningkat atau bahkan menurun — terutamanya untuk hartanah di lokasi yang kurang strategik atau hartanah yang oversupply.

Soalan Lazim (FAQ)

Berapa modal minimum untuk mula melabur hartanah di Malaysia?

Untuk hartanah fizikal, anda perlukan sekurang-kurangnya RM50,000 - RM100,000 untuk deposit dan kos sampingan bagi hartanah berharga RM300,000 - RM500,000. Namun, jika anda mahu pendedahan kepada hartanah dengan modal kecil, REIT di Bursa Malaysia membolehkan anda mula dengan serendah RM100.

Adakah pelaburan hartanah sesuai untuk orang muda?

Ya, malah lebih awal anda mula, lebih baik. Pelabur muda mempunyai kelebihan tempoh pinjaman yang lebih panjang (sehingga 35 tahun) dan lebih banyak masa untuk hartanah meningkat nilainya.

Rumah pertama: untuk duduk sendiri atau untuk pelaburan?

Ini bergantung kepada situasi anda. Jika anda masih menyewa, membeli rumah untuk duduk sendiri biasanya lebih masuk akal kerana anda "membayar" untuk aset sendiri berbanding membayar sewa kepada tuan rumah.

Apa itu rental yield dan berapa yang dianggap baik?

Rental yield ialah peratusan pulangan sewaan tahunan berbanding harga hartanah. Formula: (Sewaan Tahunan / Harga Hartanah) x 100%. Di Malaysia, rental yield 4-6% dianggap baik.

Adakah REIT sama dengan beli hartanah?

Tidak sepenuhnya. REIT membolehkan anda melabur dalam portfolio hartanah secara tidak langsung melalui pembelian unit di Bursa Malaysia. Anda mendapat pendedahan kepada hartanah tanpa perlu menguruskan penyewa atau penyelenggaraan.

Perlukah saya bayar RPGT jika jual rumah selepas 5 tahun?

Tidak. Untuk warganegara Malaysia, pelupusan hartanah selepas tahun ke-5 pemilikan tidak dikenakan RPGT (0%).

Bagaimana pelaburan hartanah berbanding pelaburan saham?

Kedua-duanya mempunyai kelebihan masing-masing. Hartanah menawarkan leverage tinggi dan pendapatan sewaan yang stabil, manakala saham menawarkan kecairan tinggi dan modal permulaan yang rendah. Portfolio pelaburan yang ideal biasanya mengandungi gabungan kedua-duanya.

Apakah kesilapan paling biasa pelabur hartanah pemula?

Kesilapan utama termasuk: tidak membuat kajian lokasi yang teliti, mengambil pinjaman melebihi kemampuan, tidak mengambil kira kos tersembunyi, membeli berdasarkan emosi, dan tidak mempunyai pelan kewangan backup jika hartanah gagal disewakan.

Kesimpulan

Pelaburan hartanah di Malaysia kekal sebagai salah satu pilihan terbaik untuk membina kekayaan jangka panjang. Dengan pemahaman yang betul tentang jenis hartanah, kos sebenar, dan risiko yang terlibat, anda boleh membuat keputusan pelaburan yang lebih bijak dan terukur.

Kuncinya ialah — mulakan dengan ilmu, bukan dengan emosi. Buat kajian, kira kemampuan, dan ambil langkah pertama dengan yakin.

Jika anda juga berminat untuk mempelbagaikan pelaburan anda ke dalam pasaran saham selain hartanah, anda boleh buka akaun CDS melalui Mplus untuk mula memiliki saham pertama anda di Bursa Malaysia. Dan untuk mendapatkan asas pelaburan saham yang kukuh, muat turun Ebook Asas Saham secara percuma di sini — lebih 100 muka surat panduan lengkap untuk pelabur pemula.

Bacaan Lanjut

- Panduan Lengkap Cara Mula Melabur Saham 2026: Dari Sifar Ke Pelabur — Panduan step-by-step jika anda juga ingin melabur dalam saham

- Pelaburan Emas Malaysia 2026: Panduan Lengkap — Alternatif pelaburan lain selain hartanah

- Dividen KWSP 2026: Kadar Terkini & Cara Semak — Simpanan persaraan anda dan bagaimana ia berkait dengan pelaburan

- Saham Untuk Pemula 2026: 7 Kriteria Pilih Saham Pertama — Cara pilih pelaburan pertama di pasaran saham

- 5 Kesilapan Utama Newbie Dalam Pasaran Saham — Elakkan kesilapan pelaburan yang biasa